")

")

Το επενδυτικό ενδιαφέρον αναμένεται να τραβήξουν 2 ισχυρές εταιρείες του Χρηματιστηρίου που λόγω μάλιστα και της υστέρησής τους σε σχέση με την αγορά και τον Γενικό Δείκτη δίνουν ένα σημαντικό πλεονέκτημα εισόδου σε στατιστικώς χαμηλότερα επίπεδα τιμών.

Βέβαια, γνωρίζω πολύ καλά ότι λόγω της “σιωπηλής” παρουσίας τους στο ταμπλό πολλοί θα αμφιβάλλουν για τις ανοδικές τους δυνάμεις, αλλά η ιστορία μας έχει διδάξει ότι συνήθως από εκείνες τις εταιρείες που δεν περιμένεις έρχονται και τα πλέον εντυπωσιακά κέρδη

Μιλάμε για τον Οργανισμό Λιμένος Πειραιώς (ΟΛΠ) και την Interlife (ΙΝΛΙΦ) όπου ο κάθε τίτλος για τους δικούς του λόγους διαθέτει τα απαραίτητα καύσιμα για μια σημαντική μεσοπρόθεσμη ανοδική κίνηση που μπορεί να ξεπεράσει το +20%.

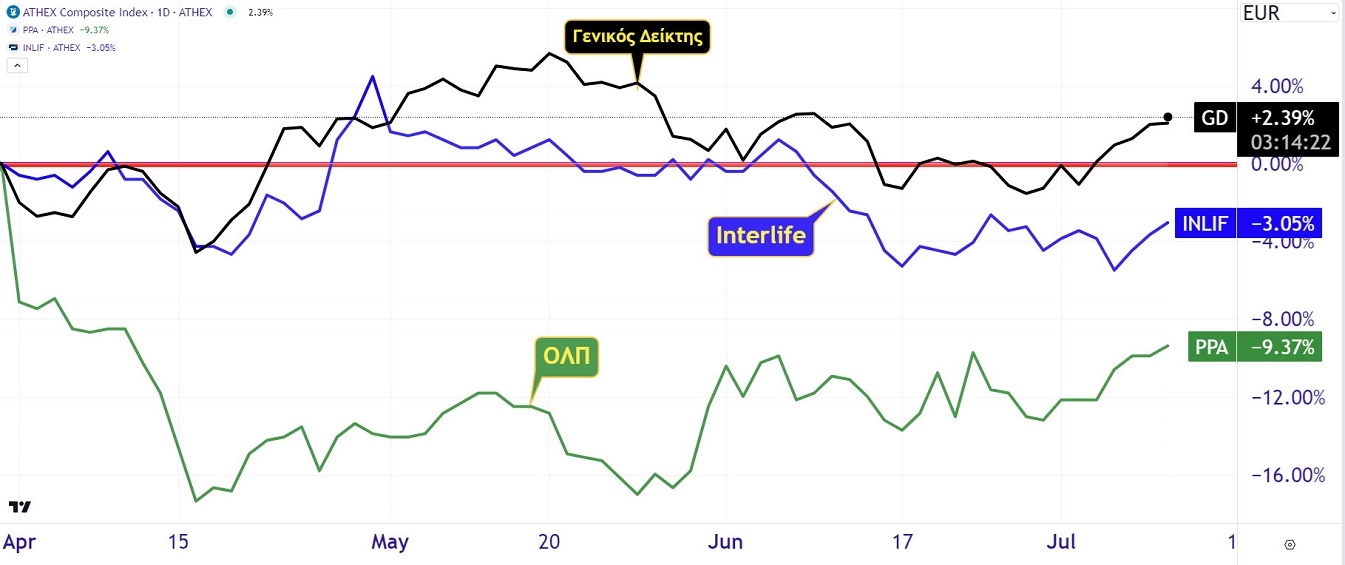

Ενδιαφέρον παρουσιάζει, όπως προανέφερα και το πλεονέκτημα εισόδου σε αυτά τα επίπεδα τιμών μιας που υπάρχει το τελευταίο τρίμηνο μια υστέρηση σε σχέση με τον Γενικό Δείκτη, καθώς βρίσκεται σε θετικό έδαφος γράφοντας ένα +2,40%, ενώ την ίδια ώρα η Interlife βρίσκεται με ένα -3,05% και ο ΟΛΠ με ένα -9,37%. Θεωρητικά λοιπόν και αφού δεν υφίσταται κανένας λόγος ύπαρξης αυτής της υστέρησης οι μετοχές και των δύο εταιρειών έχουν έναν μέσο όρο αρχικής ανοδικής αντίδρασης στο +6% από τα επίπεδα τιμών που βρίσκονται.

- Ξεκινάω με τον Οργανισμό Λιμένος Πειραιώς, που μας έχει αποδείξει με τα οικονομικά του αποτελέσματα τη τελευταία 15ετία ότι μόνο “σιωπηλός” δεν είναι. Και πώς μπορεί να είναι όταν έχει να μας παρουσιάσει μέσα σε αυτό το χρονικό περιθώριο μια άνοδο στα έσοδα της τάξης του 89,4% και μια σχεδόν διαστημική αύξηση στη κερδοφορία που ξεπερνάει το 630%.

Μια εταιρεία που τη τελευταία τριετία καταγράφει σταθερά διψήφια αύξηση στα καθαρά κέρδη σε ετήσια βάση, με το 2023 να κλείνει με μια ποσοστιαία άνοδο της τάξης του 26,4%.

Μια εταιρεία που διαθέτει ισχυρά ταμειακά διαθέσιμα στα 198,4 εκατ. ευρώ (Μάρτιος 2024), δημιουργεί συνεχόμενες ισχυρές ταμειακές ροές από τις λειτουργικές της δραστηριότητες, συνεχίζει το επενδυτικό της πρόγραμμα φτάνοντας από τις αρχές του 2023 έως και τον Μάρτιο του 2024 στα 31,1 εκατ. ευρώ και το πλέον βασικό διατηρώντας αμετάβλητο τον τραπεζικό δανεισμό της.

Μια εταιρεία που αποφάσισε να επιστρέψει στους μετόχους της με την μορφή μερίσματος-ρεκόρ το 50% των καθαρών της κερδών ή 1,34 ευρώ ανά μετοχή (αποκοπή στις 29 Ιουλίου), με τη μερισματική απόδοση να διαμορφώνεται σύμφωνα με τη χθεσινή τιμή κλεισίματος στο 5,16%.

Μια εταιρεία όου τους τελευταίους μήνες διόρθωσε από τα υψηλά της με ένα έως και -18% έχοντας, σύμφωνα με την αγορά, ως αρνητικό “δράκο” από τα μέσα του περασμένου Δεκεμβρίου το ναυτιλιακό “στένεμα” της Ερυθράς Θάλασσας από τις επιθέσεις των Χούθι και τον γενικό προβληματισμό στη Μέση Ανατολή, με τη τεράστια όμως διαφορά ότι τα οικονομικά στοιχεία για το πρώτο τρίμηνο του 2024 απέδειξαν περίτρανα ότι για τον ΟΛΠ στη κυριολεξία πέρα βρέχει.

- Ένα αρκετά δυνατό πρώτο τρίμηνο που κοντράρει στα ίσια την αντίστοιχη περσινή περίοδο που ο ΟΛΠ σημείωσε μάλιστα τις καλύτερες οικονομικές επιδόσεις στην ιστορία του. Αναλυτικότερα παρουσίασε αύξηση στα έσοδα κατά 2,5% κλείνοντας στις 31/03/2024 στα 45 εκατ. ευρώ, αύξηση 11,2% στα κέρδη πρό φόρων φτάνοντας στα 18,51 εκατ. ευρώ και αύξηση 6,9% στη καθαρή κερδοφορία στα 13,88 εκατ. ευρώ.

Πραγματικά δηλαδή, για ποια πτώση στα μεγέθη μιλάμε όταν τα έσοδα συνέχισαν την ανοδική πορεία της προηγούμενης περιόδου, στηριζόμενα κυρίως στους λειτουργικούς τομείς του σταθμού αυτοκινήτων (+33,1% στα έσοδα και +63,2% στη κερδοφορία σε σχέση με το πρώτο τρίμηνο του 2023), του Σταθμού εμπορευματοκιβωτίων προβλήτα Ι (+9,9% στα έσοδα και +41,5% στη κερδοφορία), και της κρουαζιέρας (+34% στα έσοδα και +21,7% στη κερδοφορία). Από ό,τι φαίνεται η αγορά δεν υπολόγισε σωστά στην ανοδική τάση της ελληνικής οικονομίας, που απεικονίζεται ξεκάθαρα από τη διαφορετική πορεία που ακολουθούν τα φορτία μεταφόρτωσης.

- Διαγραμματικά η μετοχή δείχνει να διαμορφώνει συνθήκες δημιουργίας ενός νέου ανοδικού κύκλου μέσα στο “κλώνο” κανάλι “Q2”, τοποθετώντας ως νέο μεσοπρόθεσμο στόχο τα 32 ευρώ ή ένα +23% από το χθεσινό κλείσιμο.

- Προχωράω στην Interlife, που πολλοί δεν έχουν καταλάβει ακόμα τις κοσμογονικές αλλαγές που έρχονται στον ασφαλιστικό κλάδο και φυσικά στην ίδια την εταιρεία. Το να βγαίνει πάντως στο πρώτο εξάμηνο η εταιρεία και να ανακοινώνει ότι τρέχει με μια αύξηση 8,82% στην παραγωγή ασφαλίστρων δείχνοντας μάλιστα, σύμφωνα με τις δηλώσεις του Προέδρου και Διευθύνοντος Σύμβουλου της Interlife Ιωάννη Βοτσαρίδη, ότι θα ξεπεράσει στο 2024 τα 100 εκατ. ευρώ και η μετοχή να παραμένει κάτω από τα 5 ευρώ, μας φανερώνει ότι η ανοδική εκτόνωση θα είναι τόσο έντονη που δεν θα καταλάβουμε πώς βρεθήκαμε στα 5,60 με 6 ευρώ.

Προσέξτε την ανοδική αύξηση κατά 15% περίπου του κλάδου περιουσίας και λοιπών ζημιών που έχει να κάνει με την ασφάλιση της ακίνητης περιουσίας και την απαρχή εφαρμογής του μέτρου έκπτωσης 10% στον ΕΝΦΙΑ, που πολύ πιθανό να αυξηθεί περαιτέρω ώστε να ενεργοποιήσει τους κατόχους να θωρακιστούν εμπρός στον κίνδυνο των φυσικών καταστροφών.

Από αυτόν τον κλάδο αναμένουμε εντυπωσιακό ανοδικό τίναγμα εσόδων στο επόμενο χρονικό διάστημα. Χαρακτηριστικές είναι οι αναφορές του κ. Βοτσαρίδη στη Γενική Συνέλευση, όπου λίγο πολύ αποκάλυψε ότι από τις 6.167.000 κατοικίες στην Ελλάδα μόλις οι 215.000 πιστώθηκαν την έκπτωση του 10% στον λογαριασμό του ΕΝΦΙΑ του 2023 λόγω της ασφάλισης του ακινήτου τους έναντι του κινδύνου φυσικών καταστροφών. Στην Ελλάδα δε, μόνον το 16% με 17%, δηλαδή το 1/7 περίπου των κατοικιών είναι ασφαλισμένες κι απ’ αυτές, οι περισσότερες μόνον με τις βασικές καλύψεις και όχι έναντι των φυσικών καταστροφών.

- Το φαινόμενο αυτό θα πάρει έντονες αυξητικές τάσεις ασφαλιστικής κάλυψης μιας που το κράτος έχει πάρει χαμπάρι ότι πρέπει να πιέσει τον κάτοχο ακίνητης περιουσίας να την ασφαλίσει ώστε να μην περιμένει από αυτό όταν θα γίνει η καταστροφή από τα έντονα και απρόβλεπτα πλέον καιρικά φαινόμενα να τον αποζημιώσει. Σε μια σύγχρονη ευρωπαϊκή κοινωνία, εν έτη 2024, είναι εντελώς αντιδεοντολογικό και εις βάρος των υπολοίπων Ελλήνων να βγαίνει το κράτος και να αποζημιώνει τους πληγέντες της ακίνητης περιουσίας από φυσικές καταστροφές, τη στιγμή μάλιστα που οι ίδιοι αρνούνται να την ασφαλίσουν.

Πρόσφατη έκθεση της Τράπεζας της Ελλάδος εκτιμά ότι η κλιματική αλλαγή και οι συνεπακόλουθες φυσικές καταστροφές στη χώρα μας θα έχουν ως αποτέλεσμα, το συνολικό σωρευτικό κόστος να φτάσει έως το έτος 2100 το συγκλονιστικό ποσό των 700 δισ. ευρώ, δηλαδή πάνω από 3 φορές το ελληνικό ΑΕΠ.

Καταλαβαίνετε λοιπόν ότι το κράτος θα στραφεί σε λίγο καιρό υπέρ της υποχρεωτικής ασφάλισης της ακίνητης περιουσίας, κάτι άλλωστε που ισχύει στη Γερμανία, στην Ισπανία (μέσω είσπραξης τελών από τα ασφαλιστικά συμβόλαια), την Ιταλία (μέσω φοροαπαλλαγών) και σε άλλες χώρες της Ευρωπαϊκής Ένωσης, με αποτέλεσμα φυσικά ένα απίστευτο τσουνάμι ασφαλιστικών εσόδων και κερδοφορίας και για την Interlife.

- Μια εταιρεία που παραμένει απίστευτα φθηνή σε αυτά τα επίπεδα τιμών των 4,75 με 5,20 ευρώ. Αν μάλιστα πάρουμε ως παράδειγμα τη τελευταία εξαγορά που έκανε η Intracom Holdings, που εξαγόρασε την “Ευρώπη Ασφαλιστική”, έναντι τιμήματος 46,5 εκατ. ευρώ, είναι πραγματικά να πάρουμε τους δρόμους. Ακόμα και αν παραδεχθούμε ότι τελικά με την επανεπένδυση των 16,5 εκατ. ευρώ το τίμημα είναι στα 30 εκατ. ευρώ η αντιπαράθεση, όπως και να το κάνουμε, θα μας οδηγήσει σε μια απίστευτη επενδυτική “ντόπα” βλέποντας την Interlife στα 4,75 ευρώ.

Η Intracom, που φυσικά ξέρει και με το παραπάνω τι κάνει, εξαγόρασε την “Ευρώπη Ασφαλιστική” 2,5 φορές τα ίδια της κεφάλαια, που δίνει μια αντίστοιχη τιμή στα 17,6 ευρώ (!) στην Interlife ή 1,8 φορές τα ασφαλιστικά εσοδά της ή αντίστοιχα στα 8,58 ευρώ την Interlife, που αν το ανάγουμε στα 100+ εκατ. ευρώ που αναμένεται για το 2024 πάμε στα 9,70 ευρώ.

Και όμως η μετοχή της Interlife κάθεται στα 4,75 ευρώ που είναι κάτω κατά 48% από την εσωτερική της αξία των 7,05 ευρώ. Απίστευτα πράγματα. Θα το καταλάβουμε βέβαια όταν πέσει καμμία πρόταση εξαγοράς στο τραπέζι του κ. Βοτσαρίδη, αλλά τότε θα είναι αργά, πολύ αργά.

Στη διαγραμματική ανάλυση βλέπουμε τη μετοχή στο διεβδομαδιαίο chart τιμών να έχει σχηματίσει ένα ισχυρό πάτημα μέσα στη ζώνη των 4,70 με 4,55 ευρώ, διατηρώντας άτμητο τον ανοδικό στροφέα “S”, δίνοντας έτσι ισχύ στο σενάριο ανοδικού περάσματος πάνω από τα 5,10 ευρώ με κίνηση προς τη ζώνη των 5,60 με 6 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

capital.gr

στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

στο Google News και μάθετε πρώτοι όλες τις ειδήσειςΠηγές Άρθρων

Ολα τα άρθρα που θα βρείτε εδώ προέρχονται από τους μεγαλύτερους και πιο αξιόπιστους ιστότοπους ειδήσεων.

Καλό ομως είναι να συμβουλεύεστε πηγές με διαφορετικές οπτικές γωνίες για να έχετε πιο ολοκληρωμένη εικόνα των γεγονότων.

Το άρθρο δημοσιεύτηκε για πρώτη φορά εδώ!